Você já ouviu falar em superendividamento? Caso não saiba do que se trata, não se preocupe. O tema ainda é nebuloso até mesmo para especialistas.

De acordo com o IDEC (Instituto Brasileiro de Defesa do Consumidor), o superendividado é aquele cuja renda está tão comprometida, que perdeu a capacidade de pagar suas dívidas, a ponto de por em risco sua subsistência, ou seja, de quitar contas básicas como alimentação e moradia.

O instituto estima que 30 milhões de brasileiros estejam nesse grupo de devedores. Os dados, no entanto, são apenas aproximações, uma vez que o termo “superendividado” não consta do Código do Consumidor.

“A proposta de inclusão dessa categoria começou a tramitar na Câmara em 2015, mas está parada desde 2017. A falta de informações sobre o problema impede a criação de práticas concretas voltadas ao seu combate”, explica Ione Amorim, economista do IDEC.

Apesar do entrave, a especialista em defesa do consumidor do Procon-SP Conceição Klem defende que o cidadão pode seguir alguns passos ao se ver como superendividado.

“A primeira coisa a se fazer é relacionar todos os gastos. Faça uma planilha com o que entra e com o que sai e, a partir daí, corte o que for desnecessário e veja o que sobra”, explica.

Colocar no papel as dívidas que ‘pesam’ mais também é fundamental, diz.

“O consumidor deve saber quanto e para quem deve É importante priorizar as urgências: condomínio atrasado, fatura do cartão de crédito em aberto, impostos devidos. É preciso fazer esse raio-x”.

Hora de renegociar as dívidas. O mais indicado, segundo economistas, é optar por um empréstimo consignado (que tem as menores taxas de juros) e quitar as dívidas de uma só vez. A única ‘dívida’ fica sendo o pagamento das parcelas do próprio empréstimo.

A especialista do Procon explica que, muitas vezes, o consumidor já chega para fazer a renegociação com o consignado comprometido.

“Nesse caso, vamos orientá-lo a traçar um plano de acordo com seu orçamento, para que a contração de novos compromissos não comprometa ainda mais a sua renda”.

A necessidade de educação financeira é vista como base para fugir das dívidas.

“Às vezes, o que vemos são pessoas de boa-fé, que creem que vão conseguir pagar as dívidas, mas cuja realidade financeira não permite. Aprender a lidar com o dinheiro desde cedo é o melhor remédio”, orienta Amorim, do IDEC.

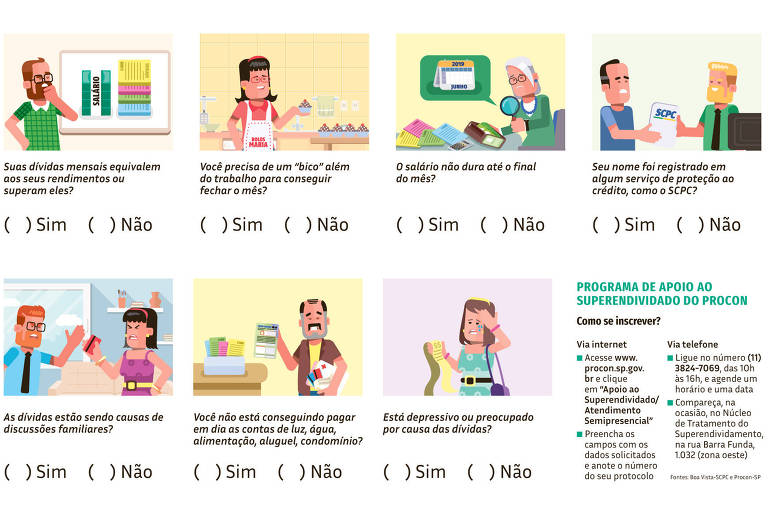

Você está superendividado? Responda às perguntas e descubra!

- Suas dívidas mensais equivalem aos seus rendimentos ou superam eles?

- Você precisa de um “bico” além do trabalho para conseguir fechar o mês?

- O salário não dura até o final do mês?

- As dívidas estão sendo causas de discussões familiares?

- Você não está conseguindo pagar em dia as contas de luz, água, alimentação, aluguel, condomínio?

- Está depressivo ou preocupado por causa das dívidas?

- Seu nome foi registrado em algum serviço de proteção ao crédito, como o SCPC?

Resultado:

Se as respostas forem “sim” para a maioria das questões, é bem provável que você já tenha entrado para a lista dos superendividados

Estou superendividado. E agora?

1) Coloque numa planilha todos os rendimentos e as despesas e veja quais gastos podem ser cortados.

2) Procure seus credores para renegociar suas dívidas

3) Veja se é possível obter um empréstimo a juros baixos (consignado) e pagar tudo de uma vez, se possível

4) Organize os pagamentos das dívidas com os credores

Tenha na ponta do lápis todas as datas de vencimento e os valores, para não esquecer nenhum débito renegociado

Renegociando as dívidas

O consumidor pode consultar o CPF de graça e checar se há débitos em aberto para ver se é possível negociar as dívidas nos seguintes sites:

-

Consumidor Positivo (www.consumidorpositivo.com.br), da Boa Vista-SCPC

-

Negociar Dívida Online (www.negociardivida.com.br), do SPC-Brasil

-

Limpa Nome Online (www.serasaconsumidor.com.br/limpa-nome-online), da Serasa

No site www.consumidor.gov.br, da Secretaria Nacional do Consumidor (Senacon), o consumidor que está com dificuldade na renegociação de dívida junto à instituição credora conta com o auxílio da ferramenta para a resolução dos conflitos de consumo.

Procon

-

O Procon-SP tem o Programa de Apoio ao Superendividado (PAS), que orienta e promove audiências de renegociação amigável de dívidas com todos os credores, de acordo com o orçamento familiar

-

São atendidas: dívidas vencidas ou a vencer, decorrentes de empréstimos, financiamentos, contratos de crédito ao consumo e de prestação de serviços etc.

-

Pode participar qualquer pessoa física maior de idade, com qualquer renda familiar (mediante avaliação)

-

Documentos necessários: RG, CPF, comprovante de residência e de renda (holerite, recibo de pensão ou aluguel)

Como se inscrever?

-

Via internet: acesse www.procon.sp.gov.br e clique em "Apoio ao Superendividado/Atendimento semipresencial" e preencha os campos com os dados solicitados e anote o número do seu protocolo

-

Via telefone: ligue no número (11) 3824-7069, das 10h às 16h e agende um horário e data; compareça, na ocasião, no Núcleo de Tratamento do Superendividamento, na Rua Barra Funda, 1.032

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.