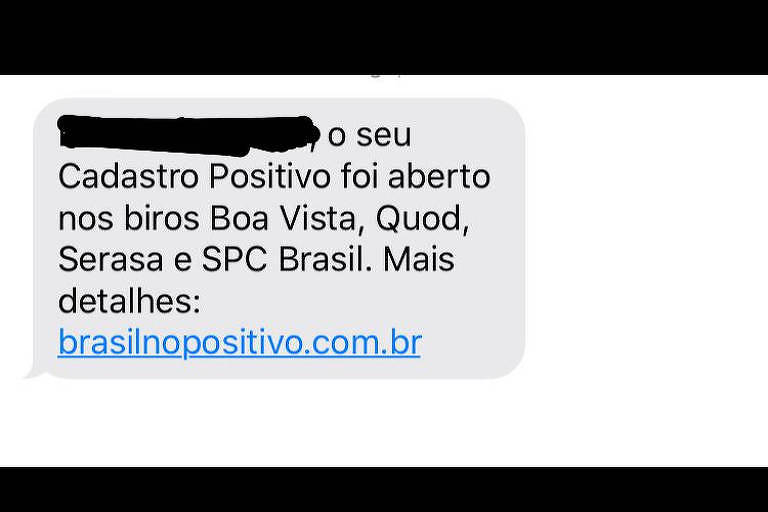

É bem provável que, nas últimas semanas, você tenha recebido, por SMS ou email, a seguinte mensagem: "O seu cadastro positivo foi aberto nos birôs Boa Vista, Quod, Serasa e SPC Brasil. Mais detalhes no site: brasilnopositivo.com.br."

Não é vírus ou fraude, mas sim um aviso de que o consumidor está fazendo parte do registro que reunirá informações de histórico dos bons pagadores nos serviços de proteção ao crédito.

Apesar da lei que autoriza a inclusão automática no cadastro ter sido regulamentada em julho deste ano, muita gente foi pega de surpresa.

"Recebi a mensagem e exigi na hora o cancelamento, pois não havia feito nenhuma solicitação ou dado qualquer autorização para a abertura de cadastro no meu nome", diz a assistente administrativa Bruna Morone, 29 anos.

O analista Thiago Capiott, 29 anos, diz que também pediu o cancelamento imediato.

"Disseram-me que precisava ligar em um dos birôs, fazer um cadastro e responder a cinco perguntas com informações pessoais. Inconveniente e suspeito. De qualquer forma, acabei conseguindo cancelar", afirma.

Segundo Elias Sfeir, presidente da ANBC (Associação Nacional dos Bureaus de Crédito), os consumidores estão sendo informados gradualmente sobre sua inclusão no cadastro positivo.

"No caso do email, o sistema identifica se a comunicação foi entregue. Caso não tenha sido, um SMS é enviado. Caso o mesmo problema ocorra, então é enviada uma correspondência. Após todas essas tentativas e, caso ocorra o retorno da carta, o cadastro não é aberto", explica.

Além da reclamação sobre a adesão automática, consumidores se queixam da falta de clareza nas instruções de como fazer o descadastro.

"Ao ser informado de que estava fazendo parte do cadastro, solicitei a minha exclusão. Quando questionei um dos birôs, me disseram que precisava solicitar a exclusão do meu nome no cadastro positivo em cada um dos serviços de proteção ao crédito", diz o arquiteto de sistemas José Carlos Duarte, 63 anos.

Na verdade, basta solicitar formalmente em apenas um dos birôs para que o nome saia do cadastro.

"O birô de crédito que receber a solicitação de exclusão do cadastro positivo faz o descadastramento e compartilha com os demais birôs, para que também a atendam, no prazo de até dois dias úteis", explica Sfeir.

De acordo com a ANBC, a obrigação de envio das informações do cadastro positivo aos serviços de proteção ao crédito é das fontes (bancos e varejistas, por exemplo).

"Os serviços de proteção ao crédito têm contatado as diversas fontes orientando sobre os requisitos de informações do cadastro positivo. A decisão de como entregar as informações é das fontes", explica o presidente da associação.

Segundo o economista da Serasa Experian, Luiz Rabi, a transmissão de dados para os birôs acontecerá em quatro fases.

"A primeira fase teve início em novembro, quando os bancos iniciaram o envio de dados. A segunda fase contemplará as teles, a terceira, as chamadas 'utilities', que são empresas de gás e energia e, por último, será o varejo", explica.

Os bancos já têm plataforma para atender o cadastro positivo. O que se discute, agora, é o desenvolvimento de um sistema padronizado de troca de informações para prestadores de serviços e varejistas, o que deve acontecer durante o primeiro semestre de 2020.

"Por enquanto, só os consumidores conseguem consultar os dados que estarão disponíveis para as empresas. Isso, porque as empresas apenas começam a receber essas informações a partir de 60 dias da abertura do cadastro. Logo, quem teve o cadastro positivo aberto em novembro, por exemplo, só terá os dados disponibilizados para consulta pelas empresas a partir de janeiro", explica Vilásio Pereira, gerente de cadastro positivo do SPC Brasil.

A segurança dos dados e o que a veiculação deles poderá representar também preocupa os consumidores.

"É uma invasão e discriminação, porque o que vai acontecer com quem decidir não fazer parte do cadastro? Serão considerados inferiores na tomada de crédito?", questiona José Carlos Duarte.

"Além disso, agora vamos ser bombardeados com ofertas de empréstimos, por exemplo. Atualmente, chego a receber dez ligações por dia de bancos oferecendo consignado, porque sou aposentado. Eles devem ter acesso a alguma base de dados com minhas informações e, com esse cadastro positivo, será pior", queixa-se.

Segundo a ANBC, o cadastro "assegura a privacidade dos dados, uma vez que prevê que as informações positivas somente poderão ser utilizadas para cálculo da nota de crédito (score) em razão da inclusão automática no cadastro".

A entidade afirma ainda que os gestores dos bancos de dados estarão sujeitos à legislação vigente no que se refere à segurança e privacidade das informações.

Avaliação do bom pagador | Como funciona

-

O cadastro positivo é diferente do tradicional registro de negativados

-

Esse sistema atribuiu uma pontuação com base no histórico do cliente

-

A pontuação é mais alta para os consumidores que pagam tudo em dia

-

Na antiga lista de nomes sujos só entra quem deixou de pagar dívidas

Adesão

-

Desde julho, a adesão ao cadastro positivo é automática, mas quem quiser pode pedir o descadastro

-

Antes, o consumidor que preferisse fazer parte do cadastro positivo precisava fazer uma solicitação

Score de crédito

-

É uma pontuação que já existia antes do cadastro positivo e que avalia o histórico de pagamentos do consumidor. A nota vai de 0 a 1.000

-

Quanto maior a nota, melhor é a avaliação. Isso aumenta a chance de se conseguir empréstimos ou financiamentos a juros mais baixos

-

Cada serviço de proteção ao crédito tem o seu score, que pode ser consultado pelo site ou por telefone

Funcionamento é parcial

-

Apesar de iniciar as adesões automáticas em julho, o cadastro positivo está em construção

-

Por enquanto, as notas dos clientes levam em conta apenas os dados de que está inadimplente

-

A partir da conclusão do cadastro, a nota considerará tanto os negativos quanto os positivos

Quem tem acesso aos dados

-

Os dados do cadastro ficam disponíveis aos birôs de crédito que analisam o perfil dos clientes

-

As notas atribuídas aos consumidores poderão ser consultadas por empresas de setores como:

- Comércio

- Prestação de serviços

- Financeiro

Só dados financeiros

-

O cadastro positivo fica restrito a informações de crédito

-

Não estarão disponíveis informações relativas a questões como:

- Saúde

- Itens consumidos

- Locais frequentados

- Interações sociais

Como cancelar

-

Basta entrar em contato com um dos serviços de proteção ao crédito pelo site ou por telefone

-

As instituições informarão os procedimentos necessários para a retirada do nome do cadastro:

Boa Vista: 3003-0101 (www.consumidorpositivo.com.br)

Serasa Experian: 0800 776 6606 (www.serasaconsumidor.com.br)

SPC Brasil: 0800 887 9105 (https://www.spcbrasil.org.br/)

Quod: 3003-7863 (https://www.quod.com.br)

Prazo

-

Após o pedido, as empresas têm até dois dias úteis para atender ao pedido

Fontes: ANBC (Associação Nacional dos Bureaus de Crédito), Serasa Consumidor e SPC Brasil

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.