Grande novidade do momento, o Pix —novo sistema de pagamentos instantâneos do Banco Central— pretende revolucionar a forma que o brasileiro faz transferências e paga contas.

Apesar de só estar disponível a partir de 16 de novembro, o cadastro começou na última semana com números impressionantes. Até sexta-feira (9,) chegava a quase 25 milhões de registros. Afinal, por que tanto interesse por essa nova tecnologia?

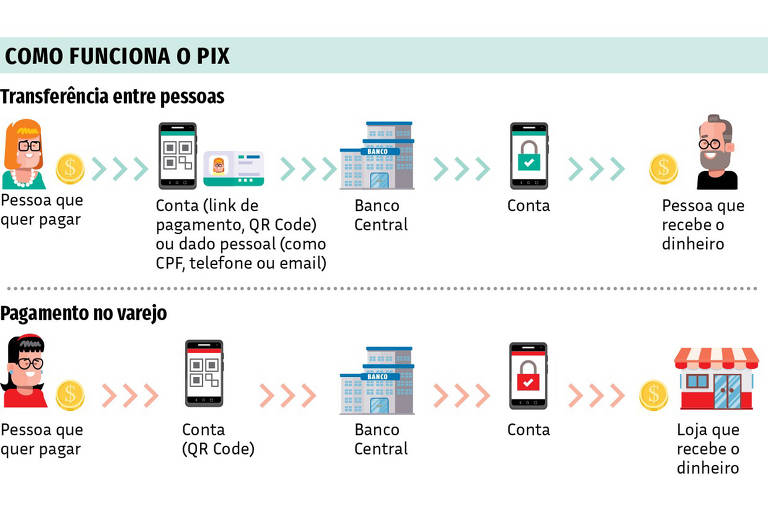

Em primeiro lugar, o Pix pretende viabilizar pagamentos instantâneos, com a realização de transações financeiras em poucos segundos, 24 horas por dia e sete dias por semana.

O sistema se destaca por ser um mecanismo sem a cobrança de tarifas para grande parte dos usuários, como pessoas físicas e microempreendedores individuais.

Estão previstas, porém, cobranças a pessoas físicas que venderem produtos ou cobrarem por serviços, mas o Banco Central ainda soltará regras detalhando como será possível identificar que uma pessoa física está fazendo uso comercial do Pix.

O Pix também se diferencia das transferências de TED ou DOC, que exigem que o pagador digite dados completos do recebedor, como banco, número da agência, da conta, tipo de conta e CPF ou CNPJ.

O sistema permitirá a transferência de recursos tanto pela leitura do QR Code do recebedor quanto pela informação de qualquer uma das chaves Pix dadas por ele.

Os clientes pessoas físicas e jurídicas poderão acessar o aplicativo das instituições nas quais têm conta e registrar uma das “chaves Pix” —apelidos de identificação da conta cadastrada.

Atenção: o Pix não é um aplicativo específico, mas sim um serviço financeiro que será fornecido por instituições financeiras e de pagamentos em seus canais.

Sites falsos roubam dados do usuário

Conhecido como ‘Golpe do Pix’, a fraude funciona da seguinte maneira: criminosos se aproveitam da adesão pelo meio virtual para aplicar golpes de ‘phishing’ e roubar dados pessoais.

A ISH Tecnologia, empresa de segurança de dados, detectou domínios falsos com a palavra-chave “Pix”.

“Sites assim, criados para ataques cibernéticos, muitas vezes são compartilhados pelas pessoas como se fossem confiáveis”, afirma Allan Costa, diretor de inovação da ISH e especialista em segurança de dados.

“Na maioria das vezes, os golpes acontecem no compartilhamento de algum link, com nosso próprio aval, por email ou WhatsApp.”

Por isso, antes de clicar ou compartilhar um link, verifique a sua veracidade. Sites confiáveis, como o de bancos, por exemplo, sempre têm o ícone de cadeado ao lado da URL da página.

Pix | Entenda o sistema de pagamentos

O que é o Pix?

-

É um novo sistema de pagamentos instantâneos do Banco Central

-

Não é um aplicativo

-

Permitirá a transferência de dinheiro entre pessoas físicas e jurídicas

-

Com o aplicativo do banco que a pessoa já tem, será possível mandar dinheiro para outra pessoa ou empresa na mesma hora, seja qual for a instituição de recebimento

-

As transações poderão ser feitas 24 horas por dia, 7 dias por semana

-

As operações serão gratuitas para pessoas físicas e MEIs (microempreendedores individuais), com algumas exceções

Qual a diferença entre o Pix e uma transação de TED ou DOC?

-

As transferências de TED ou DOC exigem que o pagador digite dados completos do recebedor (banco, número da agência, número da conta, CPF ou CNPJ)

-

O Pix permite a transferência de recursos tanto pela simples leitura do QR Code do recebedor quanto pela informação de qualquer uma das chaves Pix dadas por ele

-

Além disso, o novo sistema de pagamentos não tem limite de horário de funcionamento e nem cobrança de tarifa para pessoa física ou MEI

Como cadastrar as chaves?

-

O Pix só começará a funcionar em 16 de novembro, mas as chaves já podem ser cadastradas

-

O cliente pessoa física ou jurídica deve acessar o aplicativo dos bancos nos quais tem conta e registrar uma das ‘chaves Pix’

Existem quatro tipos

> CPF/CNPJ

> Email

> Número de celular

> Chave aleatória (conjunto de números, letras e símbolos gerados aleatoriamente), chamada de EVP (Endereço Virtual de Pagamento)

-

O correntista pode ter várias chaves aleatórias para atribuir às suas contas

-

Cliente pessoa física: máximo de cinco EVPs para cada conta do qual for titular

-

Cliente pessoa jurídica: máximo de 20 EVPs

Como funcionam as chaves

-

Cada conta poderá ter várias chaves associadas a ela, mas uma mesma chave não pode direcionar os recursos para contas diferentes

-

O correntista pode informar ao recebedor qualquer chave que tenha, caso ele as cadastre a uma mesma conta, mas o sistema não consegue reconhecer caso haja mais de uma conta vinculada a uma única chave

-

Caso o correntista faça essa associação de uma chave a mais de uma conta, valerá o cadastro mais recente

Em que casos o Pix será tarifado?

Pessoa física ou o MEI

1- Quando o cidadão receber recursos via Pix para pagamento de venda de produto ou serviço prestado. O Banco Central afirma que ainda vai detalhar em regulamento, futuramente, quais mecanismos serão usados para que se identifique que uma pessoa física está fazendo uso comercial do PIX, e não uso pessoal

2- Caso o cidadão use os canais presenciais ou de telefonia para realizar um Pix quando os meios eletrônicos estiverem disponíveis

Pessoa jurídica

-

Para fins comerciais, as instituições financeiras e de pagamento que ofertarem o Pix poderão cobrar tarifas tanto do cliente pagador quanto do recebedor

-

Também poderão ser cobradas tarifas pela prestação de serviços agregados à transação de pagamentos

Tarifas

O Banco Central vai cobrar das instituições financeiras e de pagamento R$ 0,01 (1 centavo) a cada dez transações.

Como será o pagamento de compras no comércio?

-

Serão dois tipos de QR Code: estático e dinâmico

-

Ambos servirão para receber um ou mais Pix e podem ser gerados pela instituição financeira ou de pagamento na qual o cliente tenha conta

-

Podem ser disponibilizados em papel ou em meio eletrônico

Fonte: Banco Central

Comentários

Os comentários não representam a opinião do jornal; a responsabilidade é do autor da mensagem.